2017年01月22日

遺言が無い場合、民法で定められている各法定相続人が遺産を相続できる割合のことです。民法900条で規定されています。

法定相続分

イ 配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2

ロ 配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3

ハ 配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

また、民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

No.4132 相続人の範囲と法定相続分

民法900条抜粋

(法定相続分)

第九百条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

2017年01月22日

民法で定められた、遺産を相続する権利を持つ人のことです。

具体的には以下にあてはまる人を指す。

死亡した人の配偶者は常に相続人となります・・・民法890条

配偶者以外の人は次の順序で配偶者と一緒に相続人となります。

第1順位 死亡した人の子供・・・民法887条

第2順位 死亡した人の直系尊属(父母や祖父母など)・・・民法889条

第3順位 死亡した人の兄弟姉妹・・・民法889条

No.4132 相続人の範囲と法定相続分

2017年01月22日

相続税を払うことができない場合、まずは延納(相続税の支払期限を延ばす手続き)を税務署へ申請します。

延納しても相続税を納付することが難しい場合、物で納めることになります。物納できる財産は、次に掲げる財産及び順位によります。

第1順位 国債、地方債、不動産、船舶

第2順位 社債、株式、証券投資信託又は貸付信託の受益証券

第3順位 動産

実際に物納ができる要件はかなり厳しく定められています。

延納・物納の流れ

2017年01月22日

亡くなった人のことです。

相続をする際、相続人・被相続人という用語が頻繁に出てきます。

生きていて、財産を受け取る人が相続人です。

故人のことを被相続人と言います。

逆に考えている人がいますので、気を付けてくださいね。

2017年01月22日

相続税の対象から除外される財産のことです。

具体的には以下のようなもとが該当します。

1.墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。

金の仏像などが該当します。

2.宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの

3.地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

4.相続によって取得したとみなされる生命保険金のうち500万円に法定相続人の数を掛けた金額までの部分

養子縁組によって節税しよう、と本などに書かれているのはこの理由もあります。

5.相続や遺贈によってもらったとみなされる退職手当金等のうち500万円に法定相続人の数を掛けた金額までの部分

これも養子縁組による節税対策に影響する非課税財産に関する規定です。

6.個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの

なお、相続人のいずれかが引き続きその幼稚園を経営することが条件となります。

7.相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によってもらった金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

No.4108 相続税がかからない財産

2017年01月22日

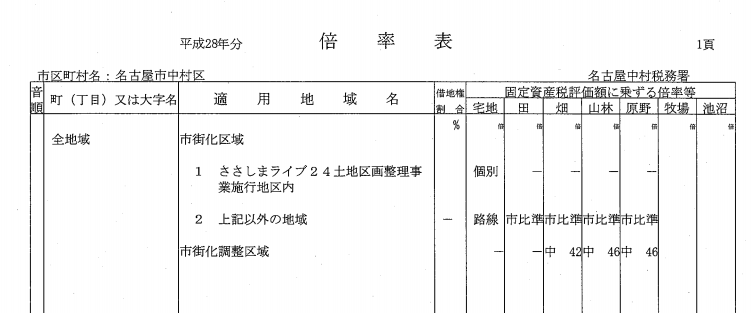

路線価が付されていない地域のこと。市街地から外れた地域であることが多く、相続財産を計算するための倍率が付されています。

倍率地域の土地は、土地の面積×国税庁が定める倍率(倍率方式による計算)

によって計算されます。

倍率方式

倍率方式とは、固定資産税評価額(地方税法第381条≪固定資産課税台帳の登録事項≫の規定により土地課税台帳若しくは土地補充課税台帳(同条第8項の規定により土地補充課税台帳とみなされるものを含む。)に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に国税局長が一定の地域ごとにその地域の実情に即するように定める倍率を乗じて計算した金額によって評価する方式のことです。

実際の評価倍率表は、国税庁が運営する以下サイトで確認できます。

評価倍率表

名古屋市中村区の評価倍率表実物

2016年09月20日

婚姻期間が20年以上ある夫婦間で居住用不動産を贈与したり、住宅取得用の資金を贈与した場合には、贈与税の基礎控除額(110万円)のほかに、2000万円まで非課税枠があります。

~要件~

①贈与が行われた時点で婚姻期間が20年を超えていること

②配偶者から贈与された財産が、”自分が住むため”の”国内”にある

居住用不動産であること、又は居住用不動産を取得するための金銭であること

③贈与を受けた年の翌年3月15日までに、贈与により取得した②の居住用不動産に

実際に居住し続けていること、又は居住する見込みであること

~必要書類~

①財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

②財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

③居住用不動産の登記事項証明書

2016年09月20日

配偶者の相続非課税は、次のような場合に適用されます。

①故人が残した財産について、課税される財産がある。

②配偶者(妻や夫)が取得した財産がある。

③個人が亡くなった後10か月以内に財産の分割が完了している。

④仮装又は隠蔽されていた財産ではない。

~効果~

配偶者の取得した財産と1億6000万円のいずれか低い金額を相続財産から減額されます。

~補足~

財産分割が完了していない場合には”申告期限後3年以内の分割見込み書”を申告書に添付をすると、3年以内であれば適用可能です。

この場合、その後の分割が成立した日から4か月以内に”更正の請求”という手続きが必要です。

2016年09月20日

故人が亡くなった後、相続人になる親等の方は以下の3つのうちのいずれかを選択することになります。

① 故人の土地の権利などと借金等の義務をすべて引き継ぐ ・・・ 単純承認

② 故人の権利や義務を一切引き継がない ・・・ 相続放棄

③ 相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ ・・・ 限定承認

※故人の債務がどの程度あるか”不明”であり、”財産が残る可能性もある” 場合等

放棄又は限定承認をするには、家庭裁判所にその旨の申述をする必要があります。

~いつまでに?~

亡くなった事を知った日から3か月以内です。

2016年09月20日

故人の”死亡”によって民間の保険会社から取得した生命保険金や損害保険金で、保険料の全部又は一部を個人が負担していたものは、故人が築き上げた”財産”となります。

しかし、死亡保険金の受取人が相続人であり、かつ、放棄などをしていない場合、”全相続人”が取得した保険金の”合計額”が非課税限度額を超えない限り、相続税の課税対象にはなりません。

~非課税限度額~

500万円×法定相続人の数=非課税限度額

(注)相続人以外の人が取得した死亡保険金は、非課税の対象外になります。

~法定相続人の数~

①法定相続人の数は、相続を放棄した人がいても、その放棄がなかったものとした場合の

相続人の数となります。

②法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、

実子がいるときは1人、実子がいないときは2人までとなります。

![ダイヤモンド・セレクト 2018年 12 月号 [雑誌]](https://nagae-sozoku.tax/cms/wp-content/themes/nagae-zeiri/img/asin_B07KH1S8NR.jpg)