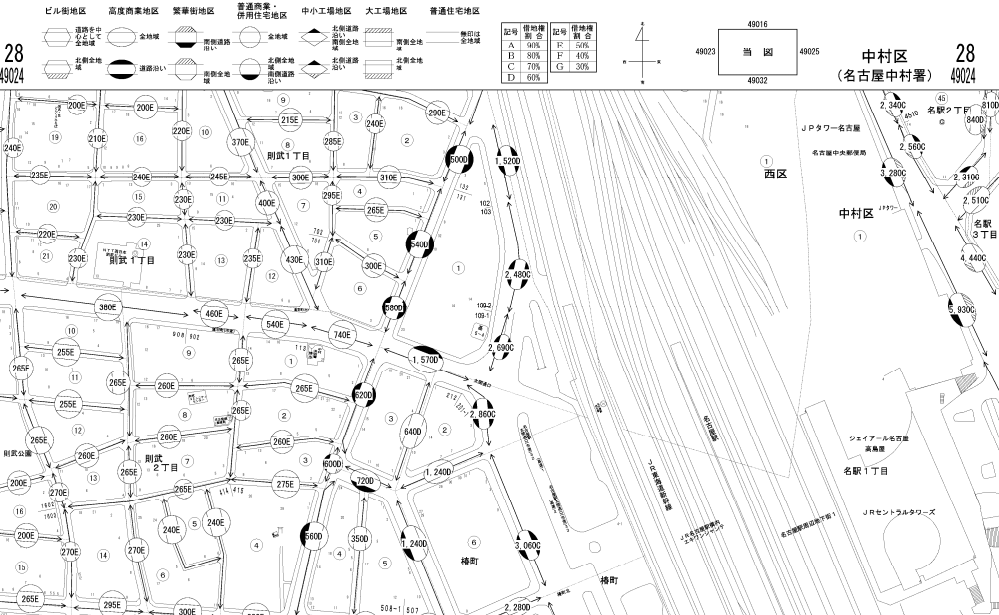

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことであり、路線価が定められている地域の土地等を評価する場合に用います。

全国の路線価図、土地の倍率は国税庁が運用する以下サイトで24時間確認できます。

名古屋駅周辺の路線価図

路線価は、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位で表示しています。)のことであり、路線価が定められている地域の土地等を評価する場合に用います。

全国の路線価図、土地の倍率は国税庁が運用する以下サイトで24時間確認できます。

名古屋駅周辺の路線価図

相続税は、各相続人の相続財産に応じて計算され、各相続人に支払義務があります。

しかし、中には相続税の支払いをしない相続人も出てきます。そんな際、適用されるのが今回の連帯納付制度です。

複数の相続人がいる場合で、特定の相続人が相続税を支払わない場合。税務署はまず相続税を支払わない相続人に郵送による督促状や督促の電話により本来相続税を払うべき相続人に連絡をします。

しかし、それでも納税されない場合には、財産の差し押さえを行い換価処分し相続税を回収します。しかし、それでも回収の目途が立たなかった場合には、いよいよ他の相続人に「相続税の連帯納付義務のお知らせ」が郵送されてきます。

連帯納付は、相続税法により「同一の被相続人から相続又は遺贈により財産を取得したすべての者は、その相続又は遺贈により取得した財産に係る相続税について、当該相続又は遺贈により受けた利益の価額に相当する金額を限度として、互いに連帯納付の責めに任ずる」と規定されています。

![ダイヤモンド・セレクト 2018年 12 月号 [雑誌]](https://nagae-sozoku.tax/cms/wp-content/themes/nagae-zeiri/img/asin_B07KH1S8NR.jpg)